avril 2025

Indice Normandin Beaudry sur la situation financière des régimes de retraite au 31 mars 2025

Suivez ce lien pour consulter notre indice pour le secteur municipal et universitaire du Québec.

Après de fortes variations des marchés boursiers, le premier trimestre de 2025 se termine avec une légère détérioration de la situation financière selon les approches de capitalisation et de solvabilité.

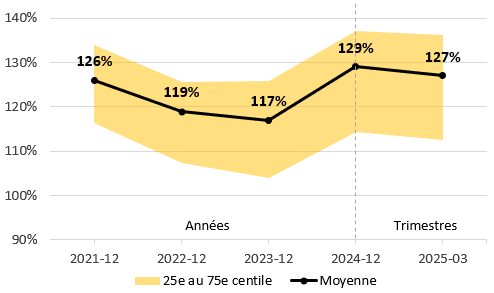

Au 31 mars 2025, le degré de capitalisation moyen des régimes de retraite s’établit à 127 %. Le degré a connu une baisse de 2 % au cours du premier trimestre.

Remarque : le degré de capitalisation illustré ne tient pas compte de l’effet du lissage des actifs. Pour un régime qui utilise ce mécanisme, on peut donc s’attendre à une variation moins importante de sa situation financière.

La détérioration de la situation financière depuis le début de l’année s’explique par la combinaison de la performance des placements et de l’augmentation du passif. En effet, la performance des placements a été légèrement inférieure aux attentes de rendement et les taux d’actualisation ont légèrement diminué.

Le coût pour le service courant moyen a légèrement augmenté durant le trimestre.

Le degré de solvabilité moyen des régimes de retraite au 31 mars 2025 s’établit à 111 %, soit une baisse de 3 % depuis le début de l’année.

La situation financière des régimes de retraite évaluée selon l’approche de solvabilité s’est détériorée durant le premier trimestre pour les mêmes raisons qu’en capitalisation, soit des rendements inférieurs aux attentes et une légère diminution des taux d’actualisation.

Les marchés boursiers ont connu une grande volatilité au cours du premier trimestre, réagissant aux nombreux décrets et communications du président américain depuis son investiture le 20 janvier dernier. Les consommateurs, les entreprises et les gouvernements du monde entier sont touchés à divers degrés par l’imposition de tarifs douaniers. L’OCDE a d’ailleurs revu à la baisse les perspectives de croissance économique de nombreux pays pour 2025, y compris le Canada et les États-Unis. Nul n’est en mesure de prédire les impacts d’un tel conflit tarifaire et l’incertitude est à son comble.

La confiance des consommateurs et des investisseurs américains s’est dégradée à un niveau historiquement bas, inférieur même aux niveaux observés en 2020 lors de la pandémie. Les risques de récession et d’inflation sont de nouveau à surveiller de près. La performance fut particulièrement difficile au premier trimestre pour les titres américains appelés les « sept magnifiques », qui sont en moyenne davantage exposés aux risques de ralentissement de la croissance mondiale que le reste du marché, tirant ainsi les rendements des indices S&P 500 et MSCI Monde vers le bas.

La Banque du Canada reconnaît que les tensions commerciales avec les États-Unis pourraient freiner la croissance économique et augmenter les pressions inflationnistes au Canada. C’est dans ce contexte d’incertitude économique qu’elle a réduit le taux directeur à deux reprises durant le premier trimestre de 2025, l’établissant à 2,75 %, afin de soutenir la croissance économique canadienne. Bien que les rendements aient été généralement positifs sur les marchés obligataires, ce sont les obligations à court terme qui ont affiché la meilleure performance.

Les tensions géopolitiques actuelles et la volatilité qui les accompagne peuvent avoir des répercussions importantes à court terme. Heureusement, plusieurs caisses de retraite avaient établi en amont des stratégies résilientes en misant sur des portefeuilles diversifiés, en réduisant les risques associés à la maturité de leur régime ou en intégrant des marges pour écarts défavorables dans leur financement, à titre d’exemples.

Dans ce contexte, et compte tenu des bonnes situations financières de la plupart des régimes, il est essentiel de garder la tête froide et de conserver une vision à long terme concernant les décisions de placement. Les meilleures pratiques en matière de gouvernance et de responsabilité fiduciaire dans une telle situation consistent à respecter rigoureusement le cadre de gestion, notamment en effectuant le rééquilibrage des actifs lorsque requis selon les paramètres définis au préalable, et en évitant toute décision émotive fondée sur le contexte à court terme.

Cela étant dit, certaines stratégies nécessitent une attention particulière dans le contexte actuel. Par exemple, le risque lié à la variation des devises peut être réévalué en tenant compte du niveau actuel du dollar canadien par rapport aux devises étrangères, de la concentration de l’exposition à certaines devises ainsi que du coût actuel de la couverture qui a récemment augmenté.

- Degré de capitalisation moyen : 127 % au 31 mars 2025, en baisse de 2 % depuis le début de l’année

- Degré de solvabilité moyen : 111 % au 31 mars 2025, en baisse de 3 % depuis le début de l’année

- Rendements positifs sur les marchés obligataires et rendements négatifs sur les marchés boursiers mondiaux au cours du premier trimestre.

- Légère baisse des taux d’actualisation au cours du premier trimestre, augmentant légèrement les passifs et les coûts pour le service courant.

Vous vous demandez si le portefeuille de votre régime est bien diversifié et si les risques auxquels votre caisse est exposée sont adéquatement gérés? Communiquez avec votre spécialiste chez Normandin Beaudry ou écrivez-nous.

L’Indice Normandin Beaudry sur la situation financière des régimes de retraite est calculé en projetant les données financières des régimes de retraite de sa clientèle au Canada, excluant les régimes du secteur municipal et universitaire du Québec. Un indice distinct est publié pour ces régimes. L’actif est projeté selon le rendement des indices de marché. Les passifs projetés selon l’approche de capitalisation utilisent un taux d’actualisation estimé selon la répartition d’actifs de chaque régime et la sensibilité des catégories d’actifs aux variations du taux d’intérêt des obligations du Canada. Les taux d’actualisation utilisés selon l’approche de solvabilité sont ceux en vertu des règles prévues par l’Institut canadien des actuaires, et ceux pour les valeurs de transfert sont donc basés sur les taux d’intérêt du marché du mois précédent.