janvier 2025

Indice Normandin Beaudry sur la situation financière des régimes de retraite au 31 décembre 2024

Suivez ce lien pour consulter notre indice pour le secteur municipal et universitaire du Québec.

L’année 2024 a montré une amélioration marquée de la situation financière autant selon l’approche de capitalisation que selon l’approche de solvabilité.

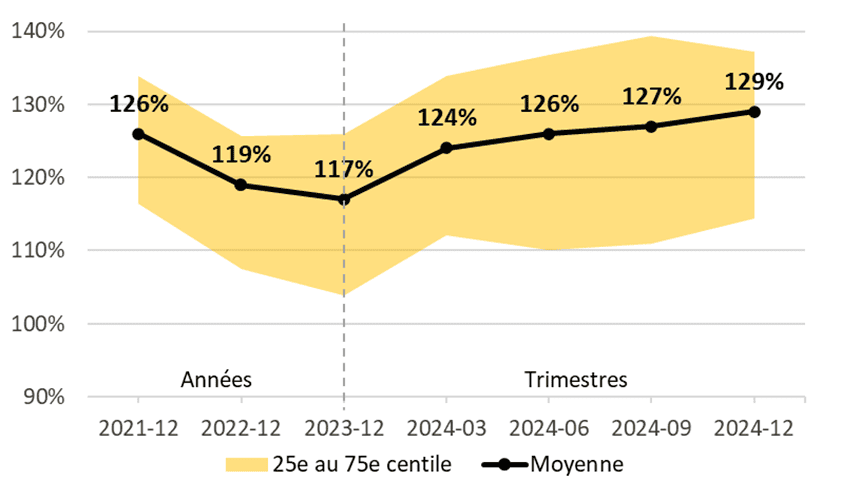

Au 31 décembre 2024, le degré de capitalisation moyen des régimes de retraite s’établit à 129 %. Le degré a connu une hausse de 2 % au cours du quatrième trimestre et est en hausse de 12 % depuis le début de l’année.

Remarque : le degré de capitalisation illustré ne tient pas compte de l’effet du lissage des actifs. Pour un régime qui utilise ce mécanisme, on peut donc s’attendre à une variation moins importante de sa situation financière.

L’amélioration de la situation financière depuis le début de l’année s’explique surtout par la performance des placements. L’amélioration a été plus modeste pour le quatrième trimestre de 2024.

Le coût pour le service courant moyen est également resté stable durant le quatrième trimestre de 2024, et est similaire au niveau du début de l’année.

Le degré de solvabilité moyen des régimes de retraite au 31 décembre 2024 s’établit à 114 %. Il est demeuré stable au cours du quatrième trimestre, mais il est en hausse de 4 % depuis le début de l’année.

La situation financière des régimes de retraite évaluée selon l’approche de solvabilité est demeurée stable durant le quatrième trimestre en raison de la performance des placements conforme aux attentes de rendement et d’un passif actuariel qui a peu varié, les taux d’actualisation ayant peu fluctué. L’amélioration de la situation financière depuis le début de l’année s’explique surtout par la performance des placements.

L’année 2024 aura été marquée par la lutte généralisée contre l’inflation et les interventions des banques centrales pour rétablir l’ordre. Le monde a vécu une période de fortes activités politiques, avec des élections dans plus de cinquante pays, dont le scrutin aux États-Unis qui a captivé l’attention mondiale et qui pourrait grandement influencer les prochaines années. De plus, des tensions géopolitiques s’intensifient à travers le monde, que ce soit par des menaces de hausses tarifaires, des défis de collaboration internationale sur des enjeux mondiaux comme les changements climatiques ou, plus directement, la persistance de conflits armés.

Dans ce contexte tumultueux, les marchés boursiers ont néanmoins affiché des rendements remarquables, l’indice MSCI Monde dépassant même les 20 %, en dollars canadiens, pour une deuxième année d’affilée. La dépréciation du dollar canadien depuis les élections américaines a eu un effet favorable sur les investissements étrangers des caisses de retraite canadiennes. Une partie plus significative de cette performance remarquable est attribuable au sentiment d’optimisme généralisé chez les investisseurs, en particulier à l’égard des grandes entreprises technologiques qui se positionnent à l’avant-garde des progrès en intelligence artificielle. Cependant, cette dynamique n’est pas sans risque : les principaux indices boursiers, montrant des niveaux records de concentration, sont plus vulnérables à un ajustement potentiel des marchés. De plus, l’augmentation des ratios cours-bénéfice de ces entreprises implique que leurs valorisations reposent sur une croissance soutenue de leurs profits.

Quant aux marchés obligataires, les banques centrales ont continué d’abaisser les taux directeurs en réponse à la stabilisation de l’inflation et au ralentissement économique. La Banque du Canada a notamment abaissé son taux directeur de 1,0 % durant le quatrième trimestre, pour l’établir à 3,25 % en fin d’année 2024. Les taux d’intérêt sur les obligations à long terme sont toutefois restés relativement stables, entraînant un retour vers une pente de taux d’intérêt légèrement positive.

Les placements directs en immobilier ont subi des corrections au cours des deux dernières années, mais les derniers mois suggèrent un retour de la performance selon les attentes du secteur.

L’effervescence des marchés boursiers est l’un des facteurs qui expliquent la situation financière favorable des régimes de retraite. Plusieurs régimes affichent aujourd’hui des surplus, tant selon l’approche de capitalisation que selon celle de solvabilité.

Cet état de fait ouvre la porte à des réflexions stratégiques essentielles pour favoriser le maintien de la bonne santé financière du régime à long terme, que ce soit par l’adoption de nouvelles mesures ou par la révision des orientations déjà en place. Dans certains cas, les surplus atteignent des niveaux qui permettent leur utilisation, une situation qui ne s’était pas produite depuis la fin des années 90.

Il est crucial que ces réflexions stratégiques s’appuient sur des données précises et à jour. Ainsi, même si une évaluation actuarielle complète n’est pas requise pour certains régimes au 31 décembre 2024, plusieurs envisagent de réaliser l’exercice malgré tout en raison du contexte actuel. Il permettra entre autres d’avoir une représentation fidèle de l’évolution démographique du régime et permettra d’ajuster les hypothèses actuarielles en fonction des dernières tendances économiques et démographiques.

Une autre option que l’évaluation actuarielle complète est la projection de la situation financière au 31 décembre 2024. Cet exercice, bien que moins exhaustif, reste utile pour alimenter les réflexions stratégiques. Dans les deux cas, ce sont des outils de gouvernance et de gestion des risques puissants, qui permettent de s’acquitter de plusieurs obligations fiduciaires dans le cadre de la gestion des risques décrits dans la nouvelle ligne directrice no 10 de l’Association canadienne des organismes de contrôle des régimes de retraite (ACOR) publiée en septembre dernier.

- Degré de capitalisation moyen : 129 % au 31 décembre 2024 / hausse de 2 % au cours du quatrième trimestre et hausse de 12 % depuis le début de l’année

- Degré de solvabilité moyen : 114 % au 31 décembre 2024 / aucune variation au cours du quatrième trimestre et hausse de 4 % depuis le début de l’année

- Les rendements sont comparables aux rendements attendus selon les taux d’actualisation au cours du dernier trimestre, mais sont supérieurs à ceux-ci depuis le début de l’année.

- Les taux d’actualisation, semblables à ceux du trimestre précédent et du début de l’année, ont peu contribué à la variation du passif et du coût pour le service courant.

Vous vous demandez si vous devriez faire préparer une évaluation actuarielle complète ou une projection de la situation financière pour votre régime au 31 décembre 2024? Communiquez avec votre spécialiste Normandin Beaudry ou écrivez-nous.

L’Indice Normandin Beaudry sur la situation financière des régimes de retraite est calculé en projetant les données financières des régimes de retraite de sa clientèle au Canada, excluant les régimes du secteur municipal et universitaire du Québec. Un indice distinct est publié pour ces régimes. L’actif est projeté selon le rendement des indices de marché. Les passifs projetés selon l’approche de capitalisation utilisent un taux d’actualisation estimé selon la répartition d’actifs de chaque régime et la sensibilité des catégories d’actifs aux variations du taux d’intérêt des obligations du Canada. Les taux d’actualisation utilisés selon l’approche de solvabilité sont ceux en vertu des règles prévues par l’Institut canadien des actuaires, et ceux pour les valeurs de transfert sont donc basés sur les taux d’intérêt du marché du mois précédent.