juillet 2024

Indice Normandin Beaudry sur la situation financière des régimes de retraite au 30 juin 2024

Suivez ce lien pour consulter notre indice pour le secteur municipal et universitaire du Québec.

Au cours du deuxième trimestre de l’année 2024, le degré de capitalisation moyen des régimes de retraite et le degré de solvabilité se sont légèrement améliorés.

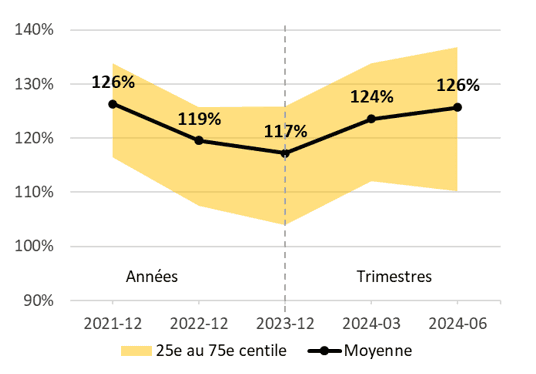

Au 30 juin 2024, le degré de capitalisation moyen des régimes de retraite, excluant l’effet du lissage des actifs, s’établit à 126 %. Le degré est en hausse de 2 % au cours du deuxième trimestre et en hausse de 9 % depuis le début de l’année.

Note : Le degré de capitalisation illustré ne tient pas compte de l’effet du lissage des actifs. Un régime qui utilise ce mécanisme peut donc s’attendre à une variation moins importante de sa situation financière.

La situation financière s’est un peu améliorée durant le deuxième trimestre de 2024 puisque les taux d’actualisation utilisés pour évaluer les passifs des régimes de retraite ont légèrement augmenté durant le trimestre. La performance des placements a été similaire aux rendements attendus et a donc eu peu d’impact sur la situation financière. Le coût pour le service courant a peu varié durant le deuxième trimestre de 2024.

Le degré de solvabilité moyen des régimes de retraite au 30 juin 2024 s’établit à 114 %. Le degré est en hausse de 1 % au cours du deuxième trimestre et en hausse de 4 % depuis le début de l’année.

La légère amélioration de la situation financière selon l’approche de solvabilité durant le deuxième trimestre de 2024 est surtout due à une baisse du passif actuariel des régimes de retraite en raison de la hausse des taux d’actualisation.

Le 5 juin dernier, le Canada est devenu le premier pays du G7 à diminuer son taux directeur, soit de 0,25% pour atteindre 4,75 %. Il s’agit de la première baisse depuis mars 2020 et d’autres banques centrales ont suivi le pas, dont la Banque centrale européenne. Sur les marchés obligataires, malgré une baisse généralisée des taux d’intérêt à la suite de cette annonce, les taux long terme ont tout de même légèrement augmenté durant le trimestre. En effet, la Banque centrale du Canada évoque la prudence quant aux risques persistants d’inflation au-dessus de leur cible de 1 à 3 %. Les marchés obligataires anticipent désormais moins de baisses du taux directeur pour l’année que ce qui était initialement anticipé. L’impact sur le dollar canadien devra également être surveillé puisque cette baisse de taux directeur creuse l’écart avec celui de la Réserve fédérale des États-Unis qui s’élève à 5,5 % et qui est resté inchangé au mois de juin.

Entre-temps, l’ardeur des principaux indices boursiers au premier trimestre s’est estompée avec des rendements moins forts au deuxième trimestre. Les secteurs de la technologie, des télécommunications et des services publics ont généralement continué à livrer des rendements positifs, mais les rendements des autres secteurs ont pour la plupart été négatifs.

Après une année 2023 difficile pour les placements immobiliers, où le contexte de taux d’intérêt plus élevés a généralement réduit la valorisation immobilière, certains fonds privés en immobilier montrent des rendements stabilisés depuis le début de l’année 2024. Quant aux placements en infrastructures, la plupart ont continué à générer des rendements alignés avec les attentes.

En avril dernier, l’Institut canadien des actuaires (ICA) a publié une nouvelle échelle d’amélioration de la mortalité. L’étude de l’ICA a mis en lumière des tendances significatives en matière de longévité et suggère que l’espérance de vie augmentera plus rapidement que selon les prévisions antérieures. Pour les régimes de retraite, cela signifierait des coûts plus importants que prévus. Bien que l’ICA et l’industrie de la retraite ne se soient pas encore prononcés sur l’utilisation de cette nouvelle échelle, les administrateurs de régimes de retraite pourraient anticiper les impacts potentiels de différentes façons :

- Ajouter une marge supplémentaire au taux d’actualisation afin d’anticiper l’augmentation approximative des passifs et du coût pour le service courant liée à la nouvelle échelle d’amélioration de la mortalité.

- Transférer le risque de longévité à l’aide d’un contrat de rentes assurées.

- Obtenir des conseils des spécialistes sur les meilleures pratiques de gestion de risques en considérant le contexte spécifique du régime.

L’ICA se penche également sur la mise à jour des tables de mortalité canadiennes et prévoit publier les résultats de cette analyse d’ici la fin de l’année.

- Degré de capitalisation moyen : 126 % au 30 juin 2024 / hausse de 2 % au cours du deuxième trimestre et hausse de 9 % depuis le début de l’année

- Degré de solvabilité moyen : 114 % au 30 juin 2024 / hausse de 1 % au cours du deuxième trimestre et hausse de 4 % depuis le début de l’année

- Rendement au cours du deuxième trimestre similaire au rendement attendu selon les taux d’actualisation

- Taux d’actualisation en légère hausse durant le deuxième trimestre

Nos équipes expertes en mortalité peuvent analyser le risque de longévité propre à votre régime et proposer des mesures adéquates pour son financement. Vous souhaitez en connaître davantage sur les développements entourant l’hypothèse de mortalité? Communiquez avec votre spécialiste Normandin Beaudry ou écrivez-nous.

L’Indice Normandin Beaudry sur la situation financière des régimes de retraite est calculé en projetant les données financières des régimes de retraite de sa clientèle au Canada, excluant les régimes du secteur municipal et universitaire du Québec. Un indice distinct est publié pour ces régimes. L’actif est projeté selon le rendement des indices de marché. Les passifs projetés selon l’approche de capitalisation utilisent un taux d’actualisation estimé selon la répartition d’actifs de chaque régime et la sensibilité des catégories d’actifs aux variations du taux d’intérêt des obligations du Canada. Les taux d’actualisation utilisés selon l’approche de solvabilité sont ceux en vertu des règles prévues par l’Institut canadien des actuaires, et ceux pour les valeurs de transfert sont donc basés sur les taux d’intérêt du marché du mois précédent.